SPI NEWS

テレビスポットCM単価“SPIINDEX”の推移と今後の予測

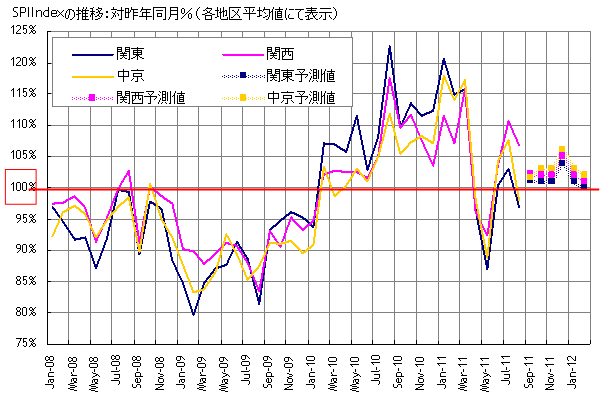

1. 2012年2月までの短期予測(対昨年同時期%)

SPIINDEX予測値:対昨年同時期%

2011年末まで、スポット枠は逼迫しており、SPIINDEXは昨年同レベルか値上がりという傾向は継続する可能性が高い。

一方、値上がり幅については、対昨年同時期で+1~6%と前回までの予測値から若干の下方修正となった。これは、円高等による景気の先行き不透明感が増した影響により、宣伝費が少々抑制される見込みによる。

※SPIINDEXは「実績GRP単価」であり、バイイング単価が値上がりしていない場合でも、世帯達成率の低下により上昇する可能性がある。

2. 2011年8月までの結果(対昨年同時期%)

2011年8月のGRP単価は昨年同時期に対し、関東3%減、関西7%増、中京が2%減となった。

より詳細な情報をお求めの方は、spiindex@spi-consultants.netまでご連絡下さい。

<本レポートの引用・転載・使用に関する注意事項>

- 掲載レポートは当社の著作物であり、著作権法により保護されております。 本リリースの引用・転載時には、必ず当社クレジットを明記いただけますようお願い申し上げます。

(例:デロイト トーマツ エスピーアイ株式会社の分析によると…) - 記載情報については、弊社による現時点での分析結果・意見であり、こちらを参考にしてのいかなる活動に関しても法的責任を負う事はできません。