SPI NEWS

2017年10月号:テレビCM購買価格、地上波キー5局、

2017年8月迄結果と2018年の価格推移予測

いつも「エスピーアイニュース」をお読み頂きまして誠にありがとうございます。

企業のマーケティング・広告宣伝活動における費用/価格/投資対効果についての、測定/ベンチマーキング/透明化/最適化、を使命とする株式会社エスピーアイは、独自に保有する「SPIINDEX(弊社独自保有の「地上波キー5局“テレビスポットCM市場平均価格ベンチマーク”」)」を基に、“テレビスポットCM購買価格、地上波キー5局”について下記の分析を行いました。

- (1)テレビスポットCM市場平均価格、最新市場概況(2017年8月迄確定値と2017年末迄の見込み)

- (2)テレビスポットCM市場平均価格、今後の予測、2018年

- SPIINDEXとは:

- テレビスポットCM市場平均価格ベンチマーク(テレビ地上波キー5局)

ベンチマーク(地上波キー5局テレビ)

公表データ×エスピーアイ独自datapool、により構築

「全スポットCM、売上とGRP」+「SPI’s cost-datapool(1995年以降120社以上)」から算出

分析結果は下記の通りです。

なお公表している本分析は、地上波キー5局系列テレビスポット地区/局全体の合算数値、および季節性を除去した傾向値、となります。

内訳としては、32テレビ地区/約110局テレビ局別、各広告主・ブランド別、時期・月別、等により異なる傾向を示しています事を御注意下さい。

(1)テレビスポットCM市場平均価格、最新市場概況(2017年8月迄確定値と2017年末迄の見込み)

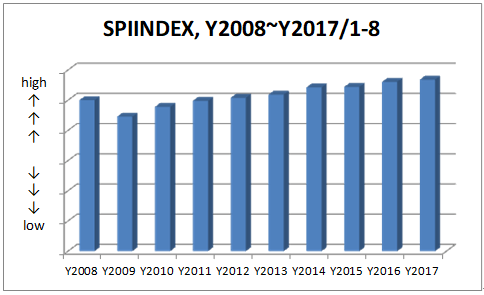

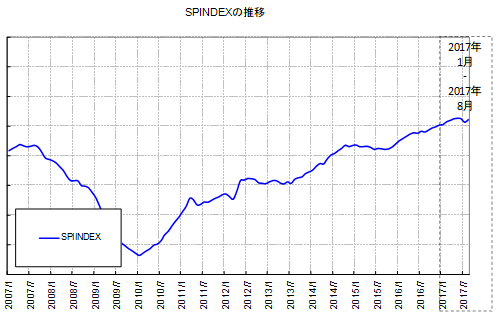

2017年8月迄は対前年で1%程上昇(図1)、2017年前半はインフレーション率が高かったが、後半はダウンしており(図2)、2017年全体では対前年で1%台の値上げに止まる見込み。

- 図1

- SPIINDEX=テレビスポットCM市場平均価格

ベンチマークの推移

- 図2

- SPIINDEX=テレビスポットCM市場平均価格

ベンチマークの推移【月別】

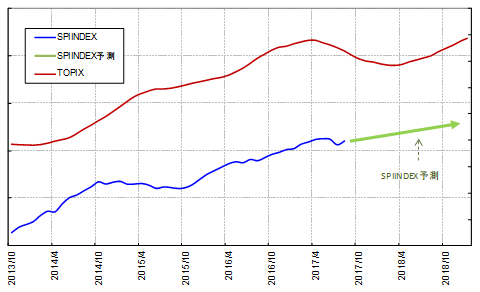

(2)テレビスポットCM市場平均価格、今後の予測、2018年以降2020年序盤迄

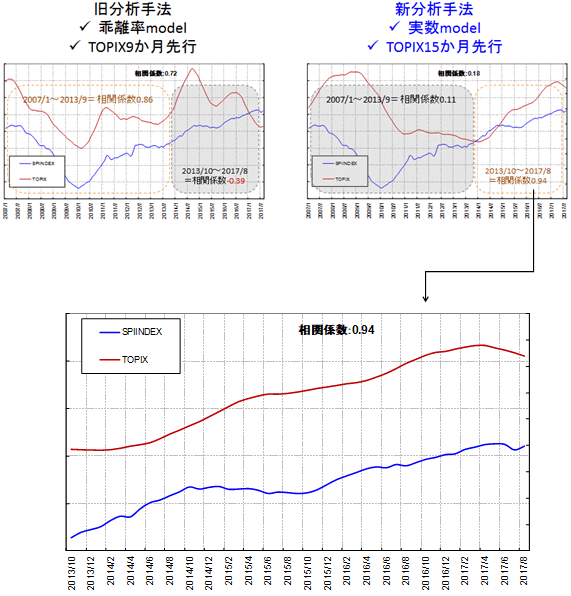

弊社保有「SPIINDEX」と「TOPIX(東証株価指数)」の関連性から独自統計分析手法を用いて予測を実施した。なお、「2007年から2013年中盤迄」と「2013年終盤から直近」で統計モデルの当て嵌まりが異なる為(図3)、前回2017年10月号分析から「2013年終盤から直近」において当て嵌まる統計モデルを採用した(図4)。

2017年中盤でインフレーション鈍化が見られたが、2018年は前半が昨期同水準や若干ダウン/後半でやや盛り返し、2019年頭から2020年3月頃(2019年度末)迄じりじりとインフレーションし、2020年4月(2020年度頭)で一旦頭打ちとの予測結果である(図5)。なお東京オリンピックが2020年7-8月に開催される事を鑑みると2020年4-8月辺りにピークが来るのは妥当と考えられる。

- 図3

- SPIINDEXとTOPIXとの関係

(2007年1月~2017年8月)

- 図4

- SPIINDEXとTOPIXとの関係

(20013年10月~2017年8月=新分析手法)

- 図5

- 中期SPIINDEX傾向値予測分析結果、

2017年10月時点

● SPIINDEX傾向値予測分析、概念&手法

- エスピーアイでは、「SPIINDEX」と「TOPIX(東証株価指数)」は、TOPIX先行値において、強い相関があると分析している(図3)。これは、TOPIXに代表される“企業の景況”が“将来の広告予算”に影響を与え、その需給のバランスがPIINDEXに反映されていると考えることができる。

- 但し長期的にその関連性を統計手法にて解析すると、2013年終盤を境に関係性に変化があり(図3)、今回の「中期SPIINDEX傾向値予測分析」についてはより直近傾向を重視した「新分析手法」を用いている(図4)。なお、“「SPIINDEX」と「TOPIX(東証株価指数)」”の関係性変化については、下記理由があると考えられる。

- 経済状況

2007年頭から2013年終盤迄は、サブプライム問題/リーマンショックによる世界経済不況とそこからの回復期で、景気動向と広告予算連動が比較的短く、且つ対前年比という考え方が強い。

2013年終盤以降は、企業内部留保増や派遣社員増等に代表される通り、企業がより投資コストに対し慎重になっており、景気回復からテレビCM(広告投資)増へのプロセスにタイムラグが生じている。 - テレビCMや地上波キー5局の位置付け

地上波キー5局テレビCMまだまだメディアパワーは強いが、視聴率ダウンやdigital広告の台頭により、相対的な投資メディアとしての重要性や位置付けが、少しずつ変化してきている。

- 経済状況

- この「SPIINDEXとTOPIXとの相関性」をベースとし、中期予測分析を実施している(図5)。

SPIINDEXは季節性を、TOPIXはノイズを、それぞれ統計モデルにより除去し、傾向値を採用。

詳細に御興味のある方はお問い合わせ下さい。

文責:大山紀子(広報担当/アシスタントアナリスト)、大場彩加(広報担当/アシスタント)、小久江士郎(シニアコンサルタント)

より詳細な情報をお求めの方は、spiindex@spi-consultants.netまでご連絡下さい。

<本レポートの引用・転載・使用に関する注意事項>

- 掲載レポートは当社の著作物であり、著作権法により保護されております。 本リリースの引用・転載時には、必ず当社クレジットを明記いただけますようお願い申し上げます。

(例:デロイト トーマツ エスピーアイ株式会社の分析によると…) - 記載情報については、弊社による現時点での分析結果・意見であり、こちらを参考にしてのいかなる活動に関しても法的責任を負う事はできません。